Importerzy i producenci opon MAJĄ OBOWIĄZEK rozliczania się w Urzędzie Marszałkowskim z ilości opon wprowadzonych na rynek krajowy

Obowiązek ten nakłada na nich ustawa z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej (Dz. U. 2020.284jt)

Każdy przedsiębiorca rozpoczynający działalność polegającą na wytwarzaniu, imporcie lub wewnątrzwspólnotowym nabyciu produktów wymienionych w załączniku nr 4a, ma ustawowy obowiązek dokonania rejestracji do Bazy danych o produktach i opakowaniach oraz o gospodarce odpadami, o której mowa w ustawie z dnia 14 grudnia 2012 r. o odpadach zwanej dalej „BDO” zgodnie z art. 9 pkt. 1 w/w ustawy. Dodatkowo zgodnie z art. 9 pkt. 2 po uzyskaniu stosownego nr rejestrowego „BDO” jest obowiązany umieszczać numer ten na dokumentach sporządzanych w związku z wykonywaniem działalności w zakresie objętym wpisem do rejestru, o którym mowa w ust. 1.

Przepisy ustawy stosuje się również do przedsiębiorcy wprowadzającego na terytorium kraju w drodze importu lub wewnątrzwspólnotowego nabycia towary, których częściami składowymi lub przynależnościami są produkty wymienione w załącznikach nr 4a do ustawy ustawa z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej (Dz. U. 2020.284jt) np. pojazdy samochodowe, maszyny rolnicze, przemysłowe i inne pojazdy nowe i używane, których integralną częścią są opony, oleje smarowe (art. 2 pkt.9c w/w ustawy).

Ustawa obliguje wskazanych przedsiębiorców do zapewnienia określonych poziomów odzysku, a w szczególności recyklingu odpadów poużytkowych. W od roku 2008 do chwili obecnej jest to 75% masy wprowadzonych na rynek krajowy opon – w tym 15% recyklingu. Powyższe poziomy obowiązują wówczas gdy importer lub producent przekazuje do odzysku lub recyklingu odpady w postaci zużytych opon ( kod odpadu 16 01 03 ), wytworzonych lub zebranych z rynku krajowego (zużyte opony – nie mogą pochodzić z importu lub wewnątrzwspólnotowego nabycia art. 3 ust.11b ). Obowiązek ten Przedsiębiorca może realizować samodzielnie lub za pośrednictwem Organizacji Odzysku (art. 4 ust. 1 w/w ustawy). Nie zrealizowanie nałożonego na importerów i producentów obowiązku odzysku i recyklingu zużytych opon, skutkowało będzie obowiązkiem wniesienia opłaty produktowej. Wysokość tej opłaty określa Rozporządzenie Ministra Klimatu z dn. 19.12.2019 r. w sprawie szczegółowych stawek opłat produktowych dla poszczególnych produktów (Dz.U. 2019.2485).

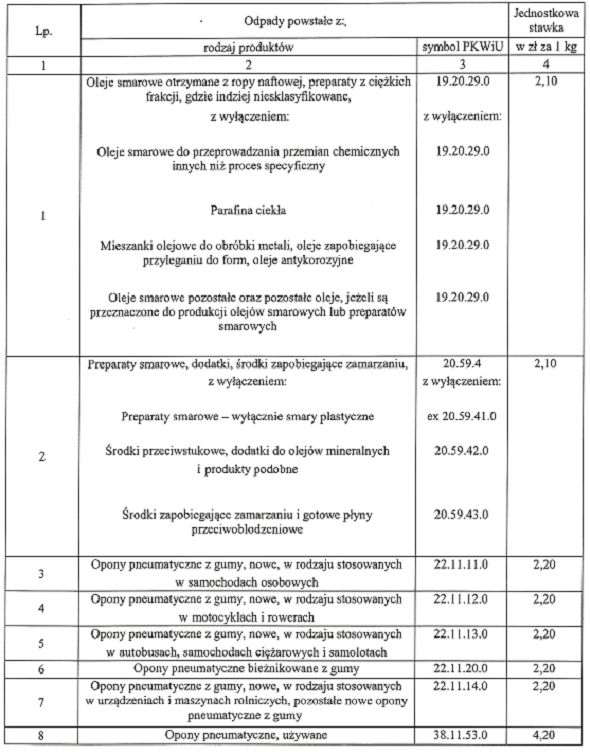

Szczegółowe stawki opłat produktowych dla wprowadzonych na rynek opon

Z powyższej tabeli wynika jednoznacznie, iż wysokość opłaty produktowej dochodzi nawet do poziomu 4,20 zł za 1 kg zaimportowanych lub wyprodukowanych i wprowadzonych na rynek krajowy opon.

Jedynym sposobem uniknięcia tak wysokiej opłaty jest zrealizowanie określonych poziomów odzysku i recyklingu. W myśl najnowszych regulacji prawnych odzysk i recykling potwierdzają wyłącznie dokumenty wystawione na podstawie Rozporządzenia Ministra Środowiska z dn. 16.02.2015r. w sprawie dokumentów potwierdzających odrębnie odzysk i odrębnie recykling (Dz. U. 2015.278).

Należy pamiętać, że wszyscy importerzy i producenci opon mają obowiązek składania do 31 marca każdego roku sprawozdania o wysokości należnej opłaty produktowej (art. 15 w/w ustawy). Jedynie w przypadku podpisania przez przedsiębiorcę stosownej umowy z Organizacją Odzysku, to ona w jego imieniu przejmuje obok realizacji obowiązku odzysku i recyklingu również obowiązek sprawozdawczości do Marszałka Województwa. Urzędy Marszałkowskie i WIOŚ mają 5 lat na kontrole i ewentualne nakładanie kar wraz z naliczaniem zaległej opłaty produktowej na importerów i producentów, którzy nie rozliczą się z obowiązujących na dany rok poziomów odzysku i recyklingu ww. produktów.

Wiele firm może proponować darmowy lub odpłatny odbiór zużytych opon (złomowych), ale potwierdza go jedynie dokumentem w postaci karty przekazania odpadu (KPO) wygenerowanej przez przekazującego odpad za pośrednictwem systemu BDO, co w żaden sposób nie uprawnia Państwa Firmy do rozliczenia tychże zużytych opon jako poddanych odzyskowi lub recyklingowi do rozliczenia ww. ustawowego obowiązku.

Pozwala to jedynie na prawidłowe zagospodarowanie wytworzonych przez Państwa Firmę, odpadów zgodnie z obowiązującymi przepisami ochrony środowiska tj. na podstawie art. 27 ustawy z dnia 14 grudnia 2012r. o odpadach (Dz. U. 2020.875), za pośrednictwem systemu BDO lub w formie dokumentu KPO papierowego do końca br.